ИСТОРИЯ НА КАРТОВИЯ БИЗНЕС И ТЕРМИНАЛНИТЕ УСТРОЙСТВА

Автоматична (автоматизирана) касова машина или Банкомат, позволяваща на своите потребители да извършват финансови транзакции от почти всяка една точка на света, свързвайки се посредством него, чрез така наречения процесинг център със собствената си сметка в съответната финансова институция чрез АТМ карти. В продължение на горното може да се срещнат и други имена, под които е познато това устройство, като например: Bankautomat; Geldautomaat, Сashpoint – различни имена на едно и също устройство, което днес практически се е превърнало в неразделна част от нашето ежедневие и може да се намери навсякъде - от бензиностанции, близките магазини, чак до круизни кораби. Има дори и банкомат на станция Макмърдо в Антарктика. АТМ картата (известна също като банкова карта, клиентска карта, ключ-карта, или кеш карта) представлява разплащателна карта, предоставена от дадена финансова институция на своите клиенти, което позволява на клиента да използва автоматичните касови автомати (ATM) за сделки, като например: депозиране на средства, тегления на средства, получаване на информация за профила си или сметката си, както и други видове банкови и платежни услуги, често чрез междубанкови мрежи.

И както често се случва с повечето изобретения, много изобретатели допринасят за историята на едно изобретение, какъвто е случаят с банкомата във формата, в която го познаваме в наши дни.

Няколко инженери - изобретатели, от различни краища на света претендират за изобретяването на банкомата. През 1939 г. Лутер Симиан патентова ранен и не толкова успешен прототип на банкомат. Въпреки това, някои експерти са на мнение, че Джеймс Гудфелоу от Шотландия притежава най-ранния патент с дата от 1966 г. за един съвременен банкомат. Също така и на Джон Д. Уайт от САЩ често се приписва изобретяването на първия дизайн за свободно стоящи банкомати. През 1967 г. Джон Шепърд-Барън изобретява и инсталира банкомат в Барклис банк в Лондон. Дон Ветзел пък изобретил през 1968 г. първия американски АТМ.

Въпреки гореизложеното, Банкомат не е бил широко разпространен до средата на осемдесетте години на миналият век. В края на деветдесетте години банкоматът става част от масовото банкиране, като алтернативен канал за дистрибуция на финансови услуги.

Друго устройство използващо платежните карти е ПОС терминалът. ПОС терминал за платежни карти (POS – Point of Sell (мястото на продажба)) е вид на терминално устройство, което може да извърши сделка (транзакция) с платежна карта. Няколко видове терминали за платежни карти са на разположение на търговците, като повечето от тях имат едни и същи основни цели и функции. Те позволяват на търговеца да постави (вмъкне) в него, плъзне или въведете ръчно необходимата информация за платежната карта, и чрез това да предаде данните от нея на доставчика на платежната услуга, за разрешение (оторизация) на плащането и след това по-късно да извърши прехвърлянето на средствата по сметка на търговеца. Най-новите модели терминали за платежни карти не само извършват процеси с кредитни и дебитни карти, но също могат да поддържат и подарък карти (sell gift card), чекове и др. В по-голямата си част картовите терминали предават данни по стандартна телефонна линия или интернет връзка (било то кабелна или безжична).

Нито банкоматът, нито ПОС терминалът нямаше да са това което са в момента, без едно друго велико откритие на миналото хилядолетие, а именно кредитната карта. Какво представлява кредитната карта? Кредит е метод за продажба на стоки или услуги, без купувача да разполага с парични средства, а кредитна карта е автоматичен начин за предлагане на кредит на потребителя.

Днес всяка кредитна карта съдържа идентификационен номер и много друга необходима информация, която ускорява търговската сделка. Представете си какво ще бъде и колко време ще отнеме да извършите една покупка на кредит, без кредитна карта: продавачът би трябвало да запише вашата самоличност и след това да й направи проверка, да запише адрес за фактуриране, условия за погасяване, както и много други неща.

Според Енциклопедия Британика, „…използването на кредитни карти е възникнало в САЩ през 1920-те, когато отделни фирми, като петролни компании и хотелски вериги, започват да ги издават на своите клиенти". Въпреки това препратки към кредитните карти съществуват още през 1890 г. в Европа. Ранните кредитни карти се свързват с продажби директно между търговец, който предлага кредит и кредитна карта, и клиент на този търговец. Около 1938 г. компании започват да приемат карти и от други търговци. Днес, кредитните карти ви позволяват да се правят покупки на безброй места, без ограничение на търговеца.

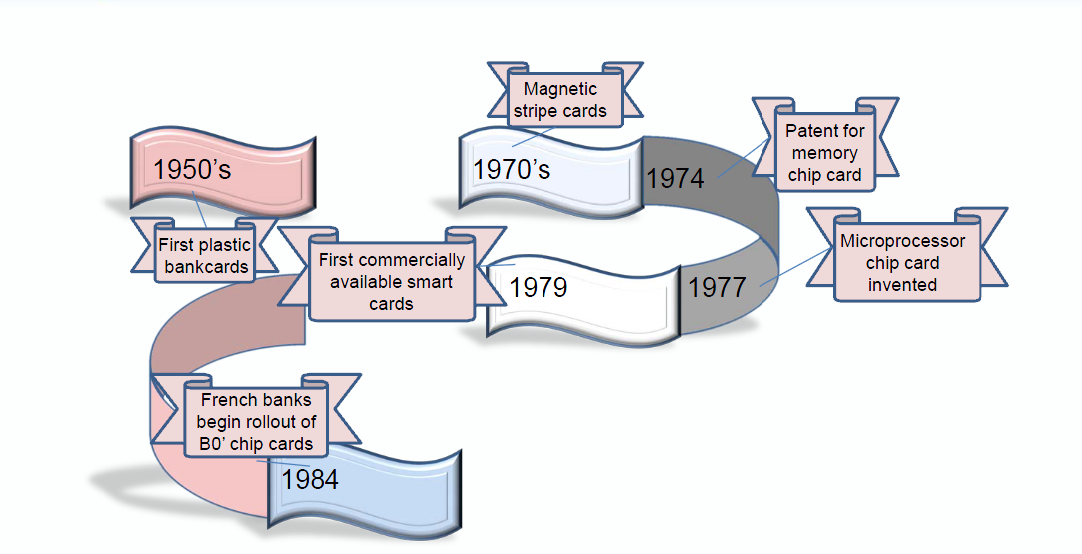

Формата и материала, от които са били изработвани кредитните карти се е променял през годините. Кредитните карти не винаги са били направени от пластмаса. Имало е кредитни жетони, направени от метални монети, метални табели и целулоид, метал, фибри, хартия, и сега най-вече пластмасови карти.

В този ред на мисли, не трябва да се забравя и значението на дебитните карти, защото, банкоматите и останалите терминални устройства не използват само кредитни, но и дебитни карти.

Дебитна карта (известна също още и като банкова карта или чекова карта) е пластмасова платежна карта, която осигурява на притежателя на картата електронен достъп до своята банкова сметка(и) във финансовата институция, която го обслужва. Някои карти имат заредена сума (така наречените предплатени карти), с които се извършва плащането, докато устройството (АТМ, ПОС или др.) се свързва чрез изпращане на съобщение в рамките на милисекунди до банката на картодържателя за да изтегли средства от определена банкова сметка на бенефициента и да оторизира (валидира) транзакцията, чрез връщане на оторизационно съобщение обратно до терминалното устройство. Картата, ако бъде приета, може да се използва вместо пари в брой, когато се правят покупки. В някои случаи номерът върху картата по определена сметка е издаден от финансовата институция изключително и само за използване в интернет и тогава няма физическа карта, а картодържателят използва само този номер.

В много страни употребата на дебитни карти е станала толкова разпространена, че техният обем изпреварва в пъти или изцяло заменя чековете и в някои случаи, паричните сделки. Развитието на дебитните карти, за разлика от кредитните карти и карти за зареждане, като цяло е специфична за всяка една държава и е в резултат на редицата различни системи, използвани по света, които често са несъвместими една с друга. От средата на 2000 година, подетите редица инициативи са позволили дебитните карти, издадени в една държава да бъдат използвани както в други страни,така и за интернет и телефонни покупки.

За разлика от кредитните карти и картите за зареждане, плащанията чрез дебитна карта, се изпълняват незабавно и необходимите средства се прехвърлят от определената банковата сметка на притежателя на картата по сметката на търговеца, вместо парите да бъдат платени на по-късна дата.

Дебитните карти също така позволяват незабавено теглене на пари, в качеството им на „ATM карти“ за теглене на пари в брой от такива терминални устройства. Търговците могат също да предложат кешбек функция (ПОС акуаяри) на своите клиенти, което по своята същност е импровизиран банкомат, като картовия терминал (ПОС устройството) на търговеца "осигуряват АТМ функции“ където клиентите могат да теглят пари в брой, заедно с тяхната покупка от ПОС терминално устройство при и от касата на съответният търговец. Освен това, друго предимство на дебитните карти е възможността те да бъдат добър инструмент за подпомагане на обучението на децата още от най-ранна възраст да разберат как кредитните карти работят – все повече родители издават на децата си дебитни карти с определен лимит, свързани към техните лични кредитни или дебитни карти. Това кара децата да се учат от малки да управляват своите финанси и от друга страна позволява на родителите, чрез определяне на лимити по картите и зорко следене на извлеченията от сметките си, да упражняват пряк контрол и превенция на възможните рискове.

Като обобщение на предходните два параграфа, можем да кажем че от гледна точка на ползвателите на карти и банкомати при срещата на банкомата с карта се ражда „платежната карта“ като понятие и започва експанзията на платежните услуги във всички области на икономиката.

Стандартизацията на платежните карти и унификацията на информацията в тях, както и начините за обмен на данни на картите чрез терминалните устройства, използващи едни и същи протоколи за криптиране и обработка, към платежните системи и обратно, дава възможност различни устройства, в различни точки на света, посредством своите платежни системи и институции, да си комуникират, като ключът в прекия и преносния смисъл на тази дума е платежната карта. Като всяка една от описаните дейности, операции, вид и технология е с определени стандарти.

Най-общо унифицираната платежна карта, нейното персонализиране и всички други нейни характеристики и данните в нея са определени чрез международни стандарти от ISO/IEC организациите за стандартизиране, като има следните технически характеристики и изглежда по следният начин:

Съгласно най-общия използван стандарт ISO/IEC 7810 за идентификационни карти – той е международен стандарт, който определя физическите характеристики за карти за идентифициране. Посочените характеристики включват:

Физически размери

Устойчивост на огъване, пламък, химикали, температура и влажност, токсичност

Подстандартът за клас платежни карти е ID-1. ID-1 е формат, който определя размера на картата на 85.60 х 53.98 mm (3.370 х 2.125 инча) и в него е заложено изискване за заоблени ъгли на картата с радиус 2.88-3.48 мм. ID-1 подстандартът обикновено се използва за банкови карти (ATM карти, кредитни карти, дебитни карти и др.). Днес този формат в много страни се използва както за шофьорски книжки, така и за лични карти. Също така ID-1 форматът се прилага за търговски карти за лоялност, а и това е един доста общ формат за визитни картички. В Съединените Щати, този формат се използва и за така наречената паспортна карта.

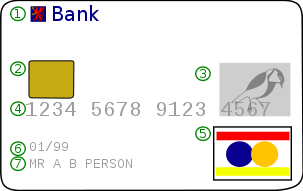

Схема на предната страна на една типична кредитна / дебитна карта.

лого на банката.

чип EMV (по известен като "Чип и ПИН")

холограма

16 цифрен номер на картата, от който първите няколко цифри са така наречените БИН код, който обуславя региона, държавата, банката и типа на картата

лого на вида на картата

срок на годност

име на притежателя на картата

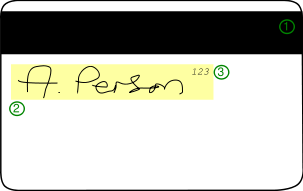

Схема на обратната страна на една типична кредитна / дебитна карта.

магнитна лента.

лента за подпис на картодържателя

CVC2 код

Смарт карта, чип карта или карта с интегрална схема (ICC) е всяка джобен размер карта с вградена интегрална схема. Смарт картите са направени от пластмаса, обикновено поливинилхлорид, като понякога за изработката им се използват полиетилен терефталат базирани полиестери, акрилонитрил бутадиен стирен или поликарбонат. Смарт картите могат да предоставят идентификация, оторизиране на автентичността, съхранение на данни и обработка на заявки и обмен на данни.

Контактния тип смарт карти може да имат много различни оформления на контактна подложка, като например тези на снимката горе.

ISO / IEC 7811 стандарт за идентификационни карти – стандарт за техника на записване е набор от девет стандарти (7811-1 до 7811-9), описващи начина, принципите и самата техника на запис на информация за идентификационни карти.

Стандартът ISO / IEC 7812 за идентификационни карти – за идентификация на издателите, е публикуван за първи път от Международната организация по стандартизация (ISO) през 1989 година. Това е международен стандарт, който определя "система за номериране и за идентифициране на издателите на карти, които изискват номер на емитента за идентификация (IIN), за да работят в международен, междуиндустриален и / или вътрешно-отраслово обмен", като процедурите за регистриране на IINS. ISO / IEC 7812 се състоят от две части:

Част 1: Система за номериране

Част 2: Процедури за използване и записване

ISO / IEC 7813 е международен стандарт, синтезиран от Международната организация по стандартизация и Международната електротехническа комисия, който определя свойствата на карти, извършващи финансови операции, например АТМ или кредитни карти. ISO / IEC 7813 стандартът определя:

физически характеристики - размерът, формата, разположението на магнитната лента и чипът и т.н

магнитни релсови структури от данни

ISO / IEC 7816 е международен стандарт, свързан с електронни идентификационни карти с контактна повърхност, особено „смарт карти“, които се управляват съвместно от Международната организация по стандартизация (ISO) и Международната електротехническа комисия (IEC) с набор от петнадесет стандарти (7816 - 1 до 7816 - 15), описващи начина, принципите и самата техника на запис на информация за идентификационни карти.

ISO 8583 е стандарт за генериране на финансови картови съобщения за транзакции – обмен на съобщения по спецификация, изработен и наложен от Международната организация по стандартизация на стандарти за системи, които обменят електронни транзакции, направени от картодържателите, използващи платежни карти. Тя се състои три части:

-

Част 1: Съобщения, елементи от данни и кодови стойности

Част 2: Приложения и процедури за регистрация на кодове за идентификация на институциите (IIC)

Част 3: процедури за поддръжка на съобщения, елементи от данни и кодови стойности

ISO / IEC 4909:2006 определя спецификации на финансови сделки по карти, използващи три писти и има за цел да позволи обмен на базата на използваната магнитна лента за кодиране на информация. В него се уточнява съдържанието на данните и физическото местоположение за четене / запис на информация за писта 3 и трябва да се използва в комбинация със съответните части на ISO / IEC 7811 и ISO / IEC 7812.

ISO / IEC 14443 стандарт за идентификационни карти - безконтактни карти с интегрални схеми – това е специално разработен международен стандарт за безконтактни карти, който определя както безконтактните карти, използвани за идентификация, така и предавателните протоколи за комуникация с тях.

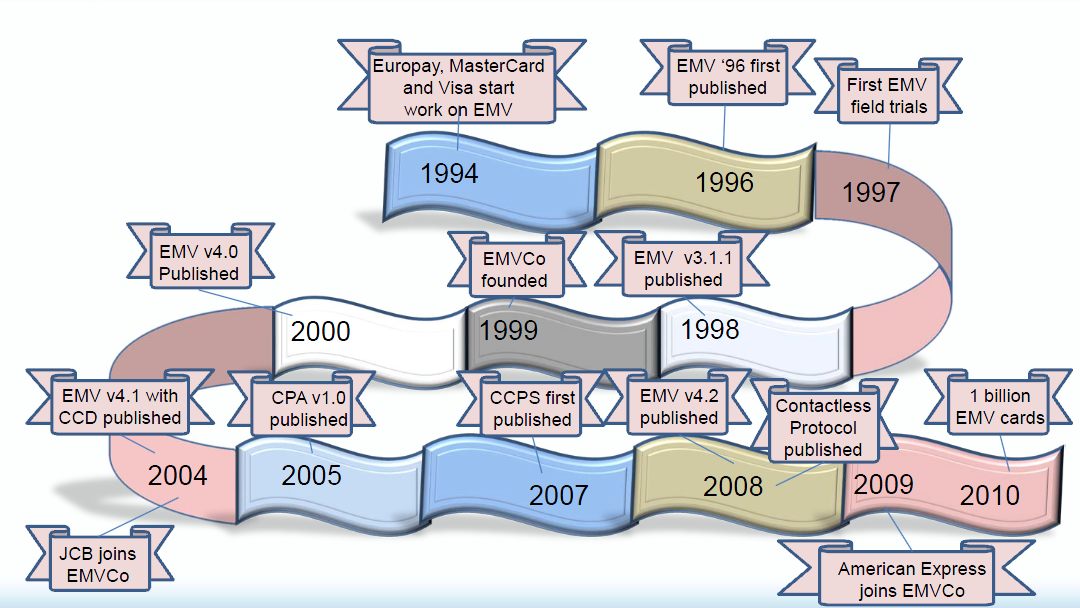

EMV е най-късно разработения стандарт - в началото на деветдесетте години на миналият век. EMV е стандарт за Спецификации на картови интегрални схеми за платежни системи. Той е разработен съвместно от Europay, MasterCard и Visa и се приема в средата на 1990-те години, за улесняване на оперативната съвместимост между чип карти и терминали за кредитни и дебитни плащания, приемайки, единни бизнес правила и споразумения, за да стане възможно всички карти да се приемат във всички устройства, независимо от издателя на картата, терминала приобретател, производителите на картите или терминалите. Този стандарт е разработен и въведен в експлоатация главно със следните опорни точки:

Създаване на параметри за управление на риска и за намаляване на риска от неоторизиран плащания.

Валидиране на интегритета на сделката чрез цифрово подписване на данни по плащанията.

Намаляване на загубени и откраднати карти чрез заздравяване и подобряване на методите за проверка на картодържателя по всички приемни среди.

На диаграмата по-долу е показана еволюцията на EMV стандарт през годините.

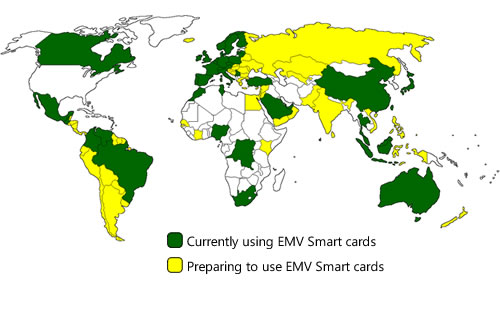

Към настоящия момент освен Europay, MasterCard и Visa, към стандарта EMV са се присъединили JCB през 2004 г. и American Express през 2009 г.. Глобалното разпространение на този стандарт е показано на следващата проекция.

Очакванията на международните организации са до края на 2015 г. в САЩ, както и в много други страни да приеме и въведе в експлоатация EMV стандарта.